🧾 ¿Qué son los derechos representativos de capital?

Son títulos o derechos de propiedad sobre entidades o patrimonios, como acciones, participaciones o derechos fiduciarios, que tienen un valor monetario.

Titular o beneficiario del derecho representativo de capital: todo accionista, socio, partícipe, beneficiario o similar, según corresponda, sea de manera directa o indirecta.

Titular directo: propietario de derechos representativos de capital de una compañía ecuatoriana.

Titular indirecto: propietario de derechos representativos de capital de una sociedad extranjera que, a su vez, es propietaria de acciones de una sociedad ecuatoriana, no aplica para: Transformación, fusión o Escisión.

Dividendos: Para efectos tributarios, se considerarán dividendos y tendrán el mismo tratamiento tributario todo tipo de participaciones en utilidades, excedentes, beneficios o similares que se obtienen en razón de los derechos representativos de capital que el beneficiario mantiene, de manera directa o indirecta.

💸 Impuesto a la renta en la enajenación de estos derechos

🔹 Base imponible

Se calcula restando al valor real de la venta:

- El valor patrimonial proporcional de las acciones.

- Los gastos directamente relacionados con la enajenación.

🔹 Tarifa

Desde 2022, se aplica un impuesto único del 10% sobre la utilidad obtenida.

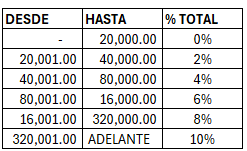

Hasta el año 2021 se aplicaba la siguiente tabla:

🔹 Declaración

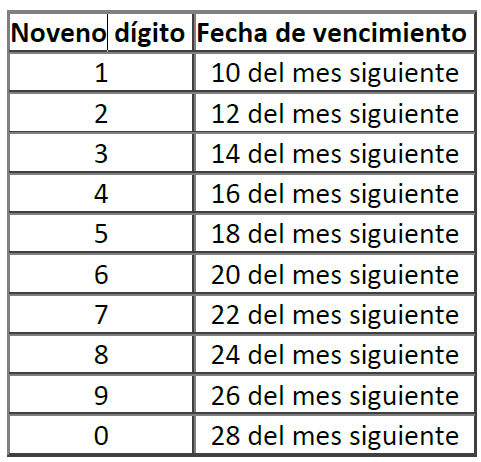

Se debe presentar el Formulario 119 al mes siguiente de realizada la enajenación, según el noveno dígito del RUC

🗂 Obligaciones Adicionales

- Los residentes deben acumular todas las enajenaciones del año y liquidar el impuesto a 31 de diciembre.

- Registrar en su declaración de impuesto a la renta toda enajenación, aunque no genere impuesto adicional.

🔹 Retención en la fuente

Si la transacción se realiza en bolsas de valores ecuatorianas, el impuesto se retiene en la fuente.

🧍♂️ Responsables del pago

- La sociedad domiciliada o el establecimiento permanente en Ecuador cuyas acciones fueron enajenadas actúa como sustituto del contribuyente, siendo responsable del pago del impuesto y del cumplimiento de las obligaciones formales.

- Si la sociedad no fue informada de la enajenación y pagó el impuesto, puede retener directamente cualquier dividendo que deba entregar al accionista hasta cubrir el monto correspondiente.

⚠️ Sanciones

La falta de presentación o presentación con errores de la información se sanciona con una multa del 5% del valor real de la transacción.

📈 Exoneraciones

Las utilidades provenientes de enajenaciones realizadas en bolsas de valores ecuatorianas, hasta por un monto anual de 50 fracciones básicas gravadas con tarifa cero, están exentas del pago del impuesto.

- En transacciones realizadas en bolsas de valores del Ecuador, el impuesto se retiene en la fuente automáticamente.

- Cuando la venta no se realiza en bolsa, la sociedad domiciliada en Ecuador actúa como sustituto del contribuyente (responsable de pagar el impuesto).

🧾 Obligaciones de la Sociedad

- Si la sociedad no fue informada de la venta pero pagó el impuesto, puede retener los dividendos futuros del accionista hasta recuperar lo pagado.

📆 Cambios desde el 1 de enero de 2022

- Utilidades por venta directa o indirecta de acciones, participaciones u otros derechos:

- Exentas de impuesto hasta un monto de 50 fracciones básicas si:

- Se realizan en bolsas de valores ecuatorianas.

- El valor transferido es menor al 25% del capital suscrito y pagado de la compañía.

- Exentas de impuesto hasta un monto de 50 fracciones básicas si:

📈 Enajenaciones superiores al 25%

- Si la venta supera el 25% del capital suscrito, se grava:

- 5% sobre la utilidad obtenida (tanto para residentes como no residentes).

- Considerando igualmente la exoneración de las 50 fracciones básicas.

🏛 Contexto General

- En transacciones realizadas en bolsas de valores del Ecuador, el impuesto se retiene en la fuente automáticamente.

- Cuando la venta no se realiza en bolsa, la sociedad domiciliada en Ecuador actúa como sustituto del contribuyente (responsable de pagar el impuesto).

🧾 Obligaciones de la Sociedad

Si la sociedad no fue informada de la venta pero pagó el impuesto, puede retener los dividendos futuros del accionista hasta recuperar lo pagado.

📆 Cambios desde el 1 de enero de 2022

- Utilidades por venta directa o indirecta de acciones, participaciones u otros derechos:

- Exentas de impuesto hasta un monto de 50 fracciones básicas si:

- Se realizan en bolsas de valores ecuatorianas.

- El valor transferido es menor al 25% del capital suscrito y pagado de la compañía.

- Exentas de impuesto hasta un monto de 50 fracciones básicas si:

📈 Enajenaciones superiores al 25% del capital

- Si la venta supera el 25% del capital suscrito, se grava:

- 5% sobre la utilidad obtenida (tanto para residentes como no residentes).

- Considerando igualmente la exoneración de las 50 fracciones básicas.

Base Legal

NAC-DGERCGC19-00000007

NAC-DGERCGC19-00000030

NAC-DGERCGC22-00000003

Ley de Régimen Tributario Interno

Reglamento a la Ley de Régimen Tributario Interno.