Te dejamos los 10 aspectos mas relevantes de la Resolución NAC-DGERCGC24-00000022 y la puedes descargar haciendo clic 👉 aquí:

1.Objetivo de la resolución: Establecer las normas para la aplicación de sanciones por la no entrega de comprobantes de venta y la no transmisión de comprobantes electrónicos a la Administración Tributaria.

2.Emisión y transmisión de comprobantes: Los contribuyentes tienen la obligación de emitir y entregar comprobantes de venta (físicos o electrónicos) y transmitirlos al Servicio de Rentas Internas (SRI) en un plazo máximo de 72 horas.

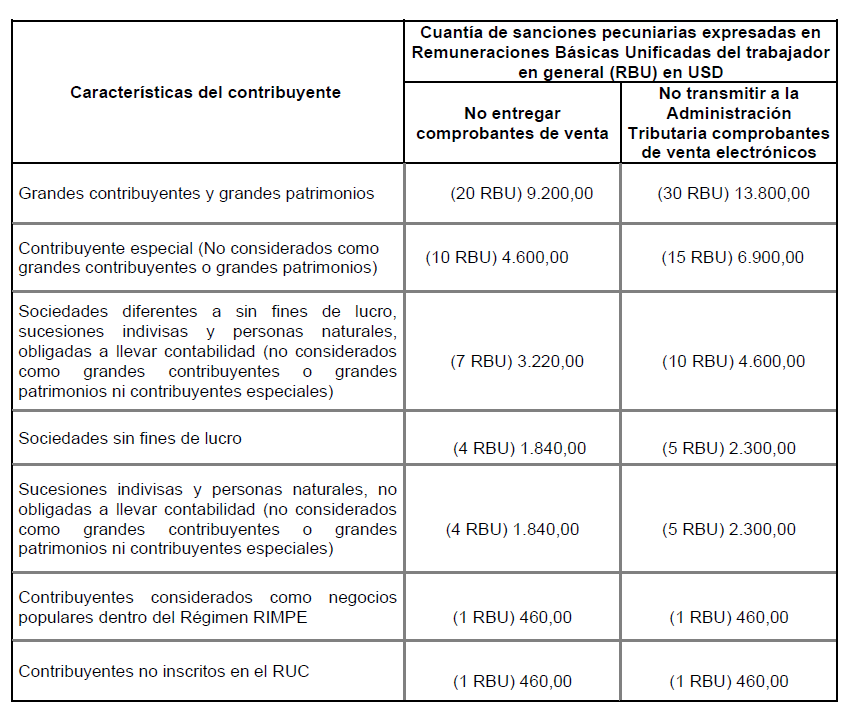

3.Multas por no entregar comprobantes: Las sanciones varían según el tipo de contribuyente. Por ejemplo, un gran contribuyente enfrenta una multa de 20 Remuneraciones Básicas Unificadas (RBU) si no entrega los comprobantes de venta.

4.Multas por no transmitir comprobantes electrónicos: Si los comprobantes electrónicos no son transmitidos al SRI, los contribuyentes también enfrentan multas que van desde 1 RBU para negocios pequeños hasta 30 RBU para grandes contribuyentes.

5.Validación de comprobantes electrónicos: Para evitar sanciones, los comprobantes electrónicos deben ser transmitidos dentro del plazo, cumplir con las validaciones establecidas, y reflejar correctamente los valores de la transacción.

6.Excepciones por fuerza mayor: En caso de fuerza mayor o caso fortuito, se permite emitir comprobantes preimpresos, pero no deben superar el 1% del total de comprobantes emitidos en el ejercicio fiscal anterior.

7.Sanción por no estar autorizado para emitir comprobantes electrónicos: Emitir comprobantes electrónicos sin estar autorizado conlleva una multa.

8.Sanción por entrega de comprobantes no autorizados o incorrectos: Los contribuyentes que entreguen comprobantes caducados, de otro contribuyente, o no autorizados serán sancionados de acuerdo a las normativas.

9.Clausura de establecimientos por incumplimiento: La no entrega de comprobantes o su incorrecta emisión puede llevar a la clausura del establecimiento por siete días, y si se reincide, la clausura se extenderá hasta diez días.

10.Entrada en vigencia: La resolución es efectiva a partir de su publicación en el Registro Oficial (10/Jun/2024) y tiene aplicación obligatoria para todos los contribuyentes.

¿Tienes dudas sobre cómo aplicar la Resolución NAC-DGERCGC24-00000022 a tu situación fiscal? Escribe al info@cpaasociados.com y con gusto te asesoraremos de manera personalizada.

Cuadro de Multas Clasificadas por Tipo de Contribuyente