19/10/2023

NORMAS APLICABLES AL PROCEDIMIENTO DE

REGISTRO DE LA EXONERACIÓN DEL IMPUESTO ANUAL SOBRE LA

PROPIEDAD DE VEHÍCULOS MOTORIZADOS (IPVM)

Art. 1.-Objeto

Normar los procedimientos y requisitos para otorgar las exoneraciones del Impuesto Anual sobre la Propiedad de Vehículos Motorizados (IPVM)

Art. 2.-Presentación de la solicitud de registro

Los sujetos pasivos podrán presentar una solicitud para el registro de la exoneración total o parcial del Impuesto Anual sobre la Propiedad de Vehículos Motorizados, a través de los canales de atención que la

Administración Tributaria establezca en el portal web institucional www.sri.gob.ec, en la sección de requisitos para trámites.

El Servicio de Rentas Internas verificará que el vehículo se encuentre registrado en la base de datos de la Administración Tributaria y que sobre el mismo no conste registrada otra exoneración de este impuesto por el mismo periodo. Además, verificará el cumplimiento de las condiciones que sean aplicables, según el caso, a través de las bases de datos a las que tenga acceso.

Art. 3.-Requisitos básicos

Toda persona natural o jurídica que tenga derecho a la exoneración, total o parcial, del IPVM podrá presentar la solicitud al Servicio de Rentas Internas. Para esto, deberá cumplir con los requisitos básicos que se encuentran detallados en la sección de requisitos para trámites del portal web institucional www.sri.gob.ec.

Art. 4- Requisitos específicos para el registro de las exenciones

Además, deberán observarse las especificaciones y/o requisitos señalados a continuación, según corresponda:

- Para los vehículos motorizados de propiedad de las entidades y organismos del Estado previstos en el artículo 225 de la Constitución de la República, Cruz Roja Ecuatoriana, Sociedad de Lucha Contra el Cáncer (SOLCA) y Junta de Beneficencia de Guayaquil: la solicitud para el registro de la exoneración deberá realizarse por una sola vez y se mantendrá vigente para los siguientes periodos fiscales, mientras el beneficiario mantenga la propiedad del vehículo y el RUC se mantenga activo.

- En cuanto a la exención del impuesto a los vehículos motorizados destinados al transporte terrestre, prevista en Convenios Internacionales suscritos por el Ecuador y en la Ley sobre Inmunidades, Privilegios y Franquicias Diplomáticas, Consulares y de los Organismos Internacionales o quien haga sus veces: la solicitud podrá ser realizada por el Ministerio de Relaciones Exteriores y Movilidad Humana desde el portal transaccional institucional del Servicio de Rentas Internas. La solicitud para el registro de la exoneración contemplada en este numeral deberá presentarse por una sola vez; se mantendrá vigente para los siguientes periodos fiscales mientras el beneficiario mantenga la propiedad del vehículo y, adicionalmente, en el caso de las personas jurídicas, mientras permanezca activo el RUC, y en el caso de los funcionarios diplomáticos, hasta el término de sus funciones. En caso de pérdida de las condiciones para acceder a esta exoneración, el Ministerio de Relaciones Exteriores y Movilidad Humana deberá informar al Servicio de Rentas Internas para que ejecute las acciones correspondientes.

- Para los vehículos motorizados destinados al transporte público o transporte comercial, cuyos propietarios sean choferes profesionales, a razón de un vehículo por titular: a) Licencia de conducir con la categoría correspondiente a chofer profesional; b) Documento habilitante emitido por la autoridad competente que regule el tránsito y el transporte terrestre, en el que conste el vehículo y el propietario que se detalla en la solicitud, vigente para los periodos objeto de exoneración; y, c) Tener registrado en el RUC la actividad de transporte, según la modalidad autorizada por la autoridad competente que regule el tránsito y el transporte terrestre, y la información del título habilitante vigente. Un solo vehículo con exoneración En caso de que el beneficiario requiera que la exoneración del impuesto se registre a otro vehículo de su propiedad, presentará la solicitud pertinente, con la cual la Administración Tributaria dejará insubsistente el registro de la exoneración del vehículo anterior sin necesidad de emitir un acto administrativo para el efecto, y registrará la exoneración respecto del impuesto establecido para el nuevo vehículo a partir de la fecha en que se realice el cambio. Esta solicitud deberá realizarla previo al pago del impuesto, caso contrario, el cambio del beneficio se lo registrará a partir del año siguiente. La exoneración se registrará por el tiempo establecido en el respectivo permiso de operación o documento habilitante; o, hasta la fecha en que haya sido revocado dicho documento, lo cual deberá ser informado por la autoridad competente que regule el tránsito y el transporte terrestre a la Administración Tributaria. El registro se mantendrá mientras el beneficiario conserve la propiedad del vehículo y el RUC activo con actividad de transporte. No obstante, cuando la Administración Tributaria tuviera conocimiento de que el contribuyente no cumple uno o varios requisitos para el registro de la exoneración, el impuesto se calculará en proporción al periodo comprendido entre la fecha en que dejó de cumplir los presupuestos para la exoneración y lo que reste del año calendario, así como de los años siguientes, sin que sea necesaria la emisión de un acto administrativo para el efecto. El propietario deberá satisfacer el pago de los impuestos por los periodos no exonerados más los intereses que correspondan.

- Para los vehículos motorizados de propiedad de operadoras de transporte público de pasajeros y taxis legalmente constituidas: a) Permiso de operación o documento habilitante emitido por la autoridad competente que regule el tránsito y el transporte terrestre, en el que conste el vehículo y el propietario que se detalla en la solicitud, vigente para los periodos objeto de exoneración; y, b) Tener registrado en el RUC la actividad de transporte, según la modalidad autorizada por la autoridad competente que regule el tránsito y el transporte terrestre, y la información del título habilitante vigente. La exoneración se registrará por el tiempo establecido en el respectivo permiso de operación o documento habilitante; o, hasta la fecha en que haya sido revocado dicho documento, lo cual deberá ser informado por la autoridad competente que regule el tránsito y el transporte terrestre a la Administración Tributaria. El registro se mantendrá mientras el beneficiario conserve la propiedad del vehículo y el RUC activo con actividad de transporte. No obstante, cuando la Administración Tributaria tuviera conocimiento de que el contribuyente no cumple uno o varios requisitos para el registro de la exoneración, el impuesto se calculará en proporción al periodo comprendido entre la fecha en que dejó de cumplir los presupuestos para la exoneración y lo que reste del año calendario, así como de los años siguientes, sin que sea necesaria la emisión de un acto administrativo para el efecto. El propietario deberá satisfacer el pago de los impuestos por los periodos no exonerados más los intereses que correspondan.

Art. 5-Requisitos específicos para el registro de las reducciones

Para el registro de la reducción del IPVM se deberán considerar, además de los requisitos básicos que se encuentran detallados en la sección de trámites del portal web institucional www.sri.gob.ec, los siguientes:

- Para la reducción del 80% del IPVM, prevista para los vehículos destinados al transporte

público o transporte comercial que no se puedan beneficiar de lo dispuesto en los numerales

3 y 4 del artículo 4 de esta Resolución a) Permiso de operación o documento habilitante emitido por la autoridad competente que regule el tránsito y el transporte terrestre, donde conste el vehículo y el propietario que se detalla en la solicitud, vigente para los periodos objeto del beneficio; y, b) Tener registrado en el RUC la actividad de transporte, según la modalidad autorizada por la autoridad competente que regule el tránsito y el transporte terrestre, y la información del título habilitante vigente. La exoneración se registrará por el tiempo establecido en el respectivo permiso de operación o documento habilitante; o, hasta la fecha en que haya sido revocado dicho documento, lo cual deberá ser informado por la autoridad competente que regule el tránsito y el transporte terrestre a la Administración Tributaria. El registro se mantendrá mientras el beneficiario conserve la propiedad del vehículo y el RUC activo con actividad de transporte. No obstante, cuando la Administración Tributaria tuviera conocimiento de que el contribuyente no cumple uno o varios requisitos para el registro de la exoneración, el impuesto se calculará en proporción al periodo comprendido entre la fecha en que dejó de cumplir los presupuestos para la exoneración y lo que reste del año calendario, así como de los años siguientes, sin que sea necesaria la emisión de un acto administrativo para el efecto. El propietario deberá satisfacer el pago de los impuestos por los periodos no exonerados más los intereses que correspondan. - Para la reducción del 80% del IPVM prevista para los vehículos motorizados destinados al transporte terrestre de una tonelada o más, de propiedad de personas naturales o personas jurídicas que los utilicen exclusivamente en las actividades productivas o de comercio, se observarán las siguientes disposiciones: a) Tener registrado en el RUC la actividad productiva o de comercio declarada en su solicitud durante los períodos exonerados; b) El vehículo deberá ser utilizado directa y exclusivamente para la actividad productiva o de comercio registrada en el RUC, que deberá ser distinta al transporte público o comercial, según regulaciones estipuladas por la autoridad competente que regule el tránsito y transporte terrestre; c) Las características del vehículo deberán estar relacionadas con la actividad productiva o de comercio, registrada en el RUC del solicitante. Para el efecto, el Servicio de Rentas Internas podrá utilizar lineamientos de clasificación y homologación vehicular, establecidos por las entidades competentes, a fin de verificar que las características del vehículo permitan ejercer la actividad productiva o de comercio declarada por el solicitante; d) Haber cumplido con la presentación de sus declaraciones de impuestos y anexos; y, e) Para el caso de contribuyentes facultados a emitir comprobantes de venta preimpresos, se verificará que cuenten con la autorización vigente para ello por cada ejercicio fiscal respecto del que solicite el registro de la exoneración. En el caso de encontrarse obligado a emitir comprobantes electrónicos deberá contar con la autorización correspondiente. En este último caso, a partir del año siguiente de obtenida la autorización para la emisión de comprobantes electrónicos, el beneficio se otorgará siempre que en dicho período o en el inmediato anterior el contribuyente haya emitido. La solicitud para el registro del beneficio contemplado en este numeral deberá presentarse en cada ejercicio fiscal

Art. 6.- Solicitud para el registro de exención o reducción masiva

Para los beneficios establecidos en los numerales 3 y 4 del artículo 4 y numerales 1 y 2 del artículo 5

de esta Resolución, las operadoras de transporte terrestre, las personas naturales o jurídicas propietarias de vehículos podrán presentar una solicitud de registro de exención o reducción por todos los vehículos que pertenezcan a sus socios, a la persona natural o a la persona jurídica. Para el efecto, se deberá cumplir con los requisitos establecidos para cada caso.

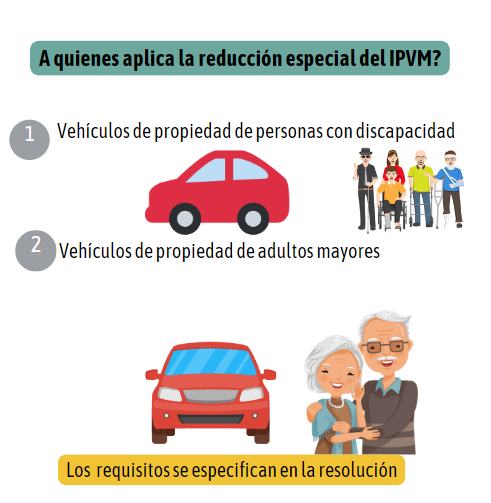

Art. 7.- Requisitos específicos para el registro de las rebajas especiales

Para el registro de la reducción del IPVM se deberán considerar, además de los requisitos básicos que se encuentran detallados en la sección de trámites del portal web institucional www.sri.gob.ec, los siguientes:

- Vehículos de propiedad de personas con discapacidad: A efectos de aplicar esta rebaja, el

solicitante debe haber obtenido previamente la calificación por discapacidad, otorgada por

la autoridad competente. En el caso de vehículos utilizados para el traslado de personas con discapacidad que no sean de su propiedad, adicional al cumplimiento de lo señalado en el artículo 3 de este acto normativo por parte de la persona con discapacidad, la solicitud deberá ser realizada de conformidad con las siguientes directrices: a) El propietario del vehículo destinado al traslado de una persona con discapacidad, que, en calidad de padre, madre, tutor, curador o su equivalente, según corresponda, mantenga legalmente el cuidado y manutención de una persona con discapacidad, deberá cumplir con lo señalado en el artículo 3 de la presente Resolución. En el caso de tutores, curadores o similares deberán presentar además el documento que acredite su calidad; b) El propietario del vehículo destinado al traslado de una persona con discapacidad, que no sea padre, madre, tutor, curador o su equivalente de aquella persona presentará, adicional al cumplimiento de lo señalado en el artículo 3 de la presente Resolución, una declaración juramentada realizada por la persona con discapacidad, su padre o madre, tutor, curador o su equivalente, en la que se señale que el vehículo está destinado al traslado de la persona con discapacidad. No se registrará simultáneamente la exención a dos o más vehículos vinculados a la misma persona con discapacidad. En caso de que el beneficiario requiera que la exoneración del impuesto se registre a otro vehículo de su propiedad, presentará la solicitud pertinente, con la cual la Administración Tributaria dejará insubsistente el registro de la exoneración del vehículo anterior sin necesidad de emitir un acto administrativo para el efecto, y registrará la exoneración respecto del impuesto establecido para el nuevo vehículo a partir de la fecha en que se realice el cambio. Esta solicitud deberá realizarla previo al pago del impuesto, caso contrario, el cambio del beneficio se lo registrará a partir del año siguiente. Este registro se mantendrá vigente en los siguientes años fiscales mientras la persona con discapacidad mantenga la propiedad del vehículo y cumpla con las condiciones señaladas en este numeral. La Administración Tributaria tomará el porcentaje de discapacidad informado por el organismo competente a la fecha del registro de este beneficio. El registro de la rebaja especial del IPVM de vehículos de propiedad de terceros por traslado de personas con discapacidad, se realizará a petición del contribuyente en cada ejercicio fiscal. - Vehículos de propiedad de adultos mayores: La solicitud para el registro de la rebaja especial para adultos mayores, a razón de un vehículo por titular, deberá presentarse por una sola vez adjuntando la documentación que corresponda, conforme lo establecido en el artículo 3 de esta Resolución Este registro se mantendrá vigente en los siguientes periodos fiscales, mientras el beneficiario mantenga la propiedad del vehículo. En caso de que el beneficiario requiera que la exoneración del impuesto se registre a otro vehículo de su propiedad, presentará la solicitud pertinente, con la cual la Administración Tributaria dejará insubsistente el registro de la exoneración del vehículo anterior sin necesidad de emitir un acto administrativo para el efecto, y registrará la exoneración respecto del impuesto establecido para el nuevo vehículo a partir de la fecha en que se realice el cambio. Esta solicitud deberá realizar la previo al pago del impuesto, caso contrario, el cambio del beneficio se lo registrará a partir del año siguiente.

Art. 8.- Consideraciones para el registro de la exención o reducción establecida para el transporte público o comercial.-

En los casos previstos en los numerales 3 y 4 del artículo 4 y numeral 1 del artículo 5 de este acto normativo, el Servicio de Rentas Internas podrá registrar la exención o reducción del IPVM si, al momento de la solicitud, el documento habilitante se encuentra en trámite en la institución competente que regule el tránsito y transporte terrestre.

La exención o reducción se registrará desde la fecha de compra para los vehículos adquiridos en el mercado local; desde la fecha de la liquidación de tributos para los vehículos importados; desde el mes siguiente a la fecha en que caduca el documento habilitante; o, en última instancia, desde la fecha de inicio de trámite ante la institución de tránsito competente para la obtención del título habilitante, debidamente certificada por tal entidad, según corresponda.

Se registrará la exención o reducción siempre y cuando sea solicitado dentro de los 180 días hábiles contados a partir de la fecha señalada en el párrafo precedente, y según corresponda; dentro de este tiempo, el contribuyente deberá presentar el título habilitante otorgado por la institución competente que regule el tránsito y el transporte terrestre. El registro constará como tal hasta el mes de diciembre del año fiscal en el cual culmine este plazo.

De no presentarse el título habilitante en el plazo señalado en el párrafo precedente, esta Administración Tributaria realizará la liquidación respectiva del impuesto e intereses que apliquen de conformidad con la ley, sin perjuicio del derecho del beneficiario a solicitar nuevamente el registro de la exención o reducción con los requisitos establecidos en esta Resolución para el beneficio correspondiente.

Cuando no se haya solicitado el registro de la exoneración bajo las consideraciones descritas en este artículo, el contribuyente podrá hacerlo con el título habilitante otorgado por la institución competente que regule el tránsito y el transporte terrestre, y la Administración Tributaria realizará el registro considerando las mismas fechas y plazos de este artículo y hasta el plazo de vigencia señalado en los artículos 4 y 5 de la presente resolución, según corresponda

DISPOSICIONES GENERALES

Primera.– El Servicio de Rentas Internas podrá registrar de oficio la exoneración total o parcial del impuesto contemplado en la presente Resolución, de acuerdo con la información de sus bases de datos y de otras entidades, según corresponda. En estos casos no será necesaria la emisión de un acto administrativo.

Segunda.- Las solicitudes para el registro de la exoneración se podrán presentar en cualquiera de las oficinas del Servicio de Rentas Internas a nivel nacional, o a través de los canales en línea habilitados para el efecto.

Tercera.– Los registros de exoneración podrán contemplar uno o varios periodos fiscales en los que la Administración Tributaria hubiere verificado las disposiciones establecidas para dichos procesos.

Cuarta.- Si sobre un vehículo que se encuentre exonerado bajo las condiciones previstas en la ley se presenta la solicitud para que se aplique otro tipo de exoneración, la Administración Tributaria modificará los registros en tal sentido en sus bases de datos, a partir de la fecha en que se realice el cambio, sin necesidad de emitir un acto administrativo; para el efecto, el sujeto activo verificará el cumplimiento de los requisitos previstos en la norma. Esta solicitud deberá realizarse previo al pago del impuesto, caso contrario, el cambio del registro se lo realizará a partir del año siguiente.

Quinta.- En los casos en los cuales la Administración Tributaria pueda verificar en línea los requisitos solicitados en la presente resolución, informará a los contribuyentes a través de su portal web institucional www.sri.gob.ec, respecto de la no presentación física de los mismos. Mientras no pueda verificarse la información en línea deberá presentarse original y copia del requisito.

Sexta.- En los casos en que la Administración Tributaria verifique la pérdida de propiedad del vehículo por traspaso de dominio, fallecimiento del beneficiario, entre otros motivos, o se identifique el incumplimiento de las condiciones para acceder a la exoneración, se modificará el registro correspondiente, sin necesidad de emitir un acto administrativo para el efecto. El propietario deberá satisfacer el pago de los impuestos por los periodos no exonerados más los intereses que correspondan.

DISPOSICIONES TRANSITORIAS

Primera.- Para la verificación de lo señalado en el literal e) del numeral 2 del artículo 5, en lo referente a los comprobantes de venta emitidos mediante mensajes de datos y firmados electrónicamente, la administración Tributaria implementará los cambios tecnológicos correspondientes hasta el mes de junio del 2024.

DISPOSICIÓN DEROGATORIA.- Deróguese la Resolución No. NAC-DGERCGC19- 00000032, publicada en el Suplemento del Registro Oficial No. 8 de 31 de julio de 2019.